La producción de semilla de girasol representa, de media, cerca del 9 % de la oferta global de oleaginosas. Sin embargo, la reciente caída debe analizarse en el contexto del conflicto bélico entre los dos principales actores del mercado: Ucrania y Rusia. La drástica reducción de la producción ucraniana ha tenido un impacto directo y significativo en el volumen mundial de semilla de girasol.

Según la Asociación Española de Girasol (AEG), para comprender la evolución del mercado es clave tener en cuenta que el aceite constituye el principal producto de la molienda del girasol y el factor que prácticamente determina su precio. El resto de subproductos, como la harina, se destinan mayoritariamente a la alimentación animal, especialmente en la producción de carne y leche.

En el conjunto del mercado mundial de aceites vegetales, el aceite de girasol ocupa el cuarto lugar en importancia desde el punto de vista productivo. No obstante, en los últimos años la industria ha experimentado profundos cambios estructurales, tanto en los volúmenes de producción como en la dinámica de la cadena de suministro.

Alta concentración del mercado mundial

Rusia y Ucrania han dominado históricamente la producción mundial de aceite de girasol, concentrando conjuntamente más del 60 % del total, lo que pone de manifiesto el elevado grado de concentración de la oferta. Además, ambos países lideran las exportaciones globales, con cuotas del 40 % y el 28 % respectivamente, seguidos por Argentina, Turquía y la Unión Europea. Sin embargo, en la campaña 2022/23, marcada por el desarrollo del conflicto, estas participaciones se modificaron, situándose en torno al 34 % tanto para Rusia como para Ucrania.

Este contexto ha impulsado un mayor interés por el desarrollo de regiones alternativas de abastecimiento y por el fortalecimiento de las capacidades productivas nacionales en los países importadores. En este sentido, varios actores relevantes de la industria han anunciado proyectos de ampliación de capacidad, especialmente en Europa y Asia, con el objetivo de reducir la dependencia de los proveedores tradicionales y garantizar cadenas de suministro más estables.

Caída de superficie y producción en España

A nivel nacional, el agricultor andaluz Pedro Gallardo, productor de girasol, pone cifras concretas a la evolución reciente del cultivo en España.

“La campaña en cuanto a superficie del año pasado, con datos del Ministerio, fue de 682.300 hectáreas, frente a las 738.700 hectáreas del año anterior”, explica.

Esto supone una caída del 10,3 % de la superficie sembrada de girasol en España. En cuanto a producción, Gallardo detalla que “se alcanzaron las 797.300 toneladas, frente a las 832.700 toneladas del año anterior, lo que significa una bajada aproximada del 4,2 %”.

Expectativas para la nueva campaña

De cara a la campaña actual, el agricultor andaluz advierte de un escenario condicionado por la climatología.

“Andalucía tiene muchos problemas ahora mismo de inundaciones en zonas productoras por el exceso de agua. Mucho cereal no da tiempo a sembrarse y, a la fecha en la que estamos, prácticamente se va a poner muy poco”, señala.

Esta situación afecta principalmente a trigo duro, trigo blando, cebada y triticale, lo que abre la puerta a un cambio en la planificación de cultivos.

“Parte de la superficie que debía ir a cereal muy probablemente puede ir a girasol, porque no hay otra alternativa viable en este momento, salvo el garbanzo, y no todas las tierras lo admiten”, añade Gallardo.

Por ello, apunta a un posible incremento de la superficie nacional de girasol, que podría acercarse de nuevo a cifras similares a las del año pasado.

Según Gallardo, el mercado también está mostrando una mayor apetencia por el girasol alto oleico, especialmente en el sur, frente al girasol linoleico.

“Este año contamos además con variedades nuevas, sobre todo con resistencias a herbicidas, lo que puede favorecer un mayor interés por el cultivo”, explica.

A ello se suma el comportamiento de los precios:

“Los precios del girasol no han caído tanto como los del cereal, lo que también puede impulsar un aumento de superficie, aunque todavía es pronto para confirmarlo”.

Panorama mundial

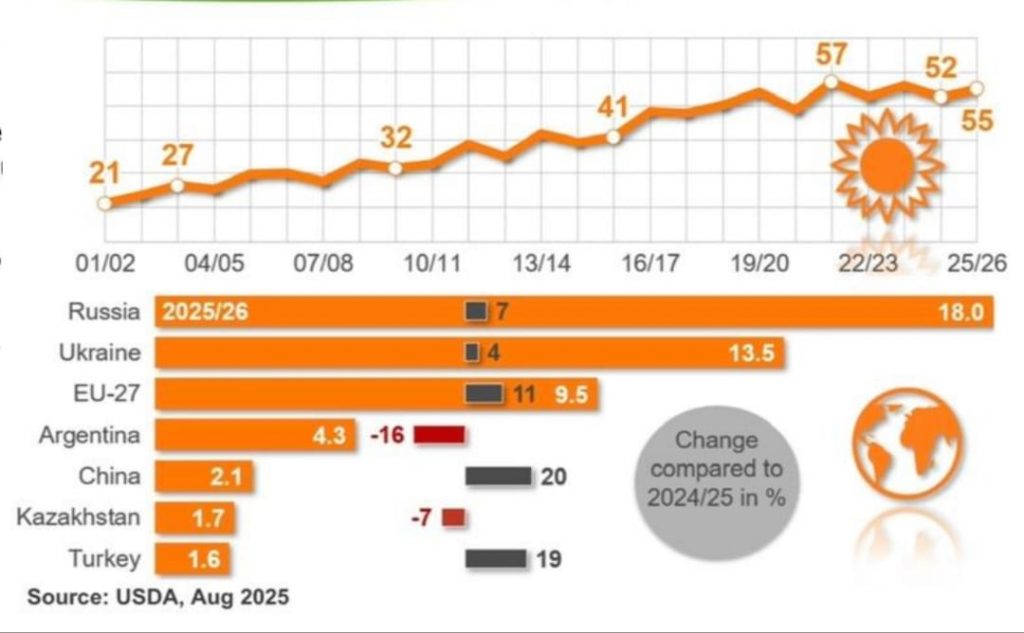

A nivel global, la producción de girasol se estima en torno a 55 millones de toneladas, según datos del USDA de diciembre, apenas un millón menos de lo que se preveía en agosto.

Gallardo recuerda que la cifra récord se alcanzó en la campaña 2021/22, con 57 millones de toneladas, lo que refleja una cierta estabilidad en los últimos años.

No obstante, si se analiza la evolución a largo plazo, el crecimiento es claro:

“Hace 25 años la producción mundial era de 21 millones de toneladas. En la campaña 2009/10 fueron 32 millones, en 2016/17 alcanzaron los 41 millones, y ahora estamos en torno a los 55 millones”, detalla.

Los principales incrementos se concentran en Rusia, con producciones de entre 25 y 26 millones de toneladas, un 7 % más que la campaña anterior, seguida de Ucrania, con 13,5 millones de toneladas un 4 % más. La Unión Europea se sitúa como tercer productor, con 9,5 millones de toneladas, lo que supone un incremento del 11 %.

Tras ellos figuran Argentina, con 4,3 millones de toneladas (–16 %), China, con 2,1 millones de toneladas (+20 %), Kazajistán, con 1,7 millones (–7 %) y Turquía, con 1,6 millones de toneladas, un 19 % más.