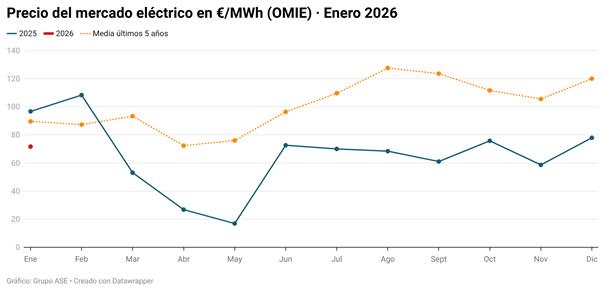

El precio medio del mercado mayorista de la electricidad (POOL) cerró enero en 71,67 €/MWh, lo que supone una caída del 25,9% respecto al mismo mes del año pasado y un 8% menos que en diciembre, según el último informe de mercado de Grupo ASE.

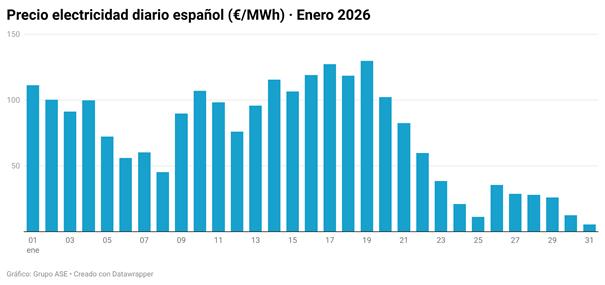

El arranque de 2026 estuvo marcado por una extrema volatilidad de los precios, directamente condicionada por la climatología. Durante los días centrales de enero, un episodio de frío intenso, unido a una elevada demanda eléctrica y a la escasa aportación renovable, llevó los precios a alcanzar 120 €/MWh, con picos horarios cercanos a los 200 €/MWh.

Sin embargo, el escenario cambió radicalmente en la segunda mitad del mes. La entrada sucesiva de varias borrascas, acompañadas de fuertes vientos, impulsó la generación eólica hasta niveles récord, hundiendo los precios del mercado diario por debajo de los 40 €/MWh y provocando incluso precios negativos (-0,5 €/MWh) en algunos tramos horarios.

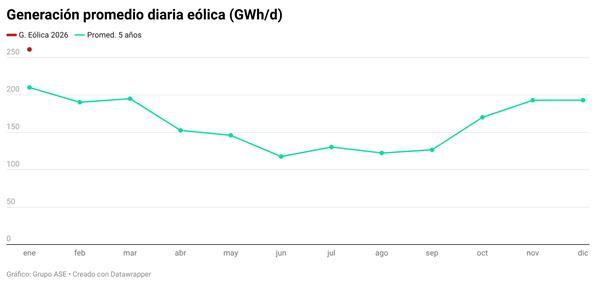

La eólica bate un récord histórico y marca el mercado

Enero registró el mayor volumen mensual de generación eólica desde que hay registros, con 8.087 GWh, superando el anterior máximo alcanzado en marzo de 2018. La producción eólica fue un 19,5% superior a la media de los últimos cinco años para un mes de enero y un 6,6% mayor que la del año pasado.

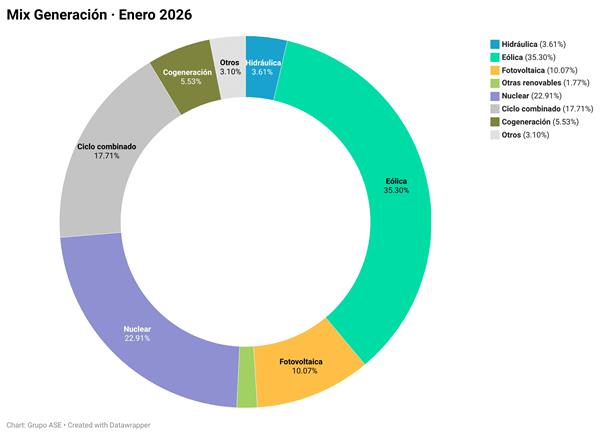

Gracias a este comportamiento, la eólica cubrió el 31,9% del mix eléctrico mensual y superó el 60% de la generación en la última semana del mes, ejerciendo una fuerte presión a la baja sobre los precios del mercado.

Más demanda y mayor peso de los ciclos combinados

A pesar del fuerte protagonismo de la eólica, el sistema eléctrico tuvo que recurrir de forma significativa a los ciclos combinados de gas (CCG) para atender el aumento de la demanda, que creció un 3,9% en enero, impulsada en parte por las bajas temperaturas. Incluso descontando el efecto del clima y la laboralidad, la demanda registró un incremento del 2%.

Como resultado, la generación con CCG aumentó un 18,6%, hasta los 4.062 GWh, aportando el 16% del mix eléctrico. Este comportamiento refleja la creciente dependencia del sistema de estas tecnologías en episodios de alta demanda y baja producción renovable.

Aumentan los costes del sistema

En paralelo, los costes del sistema se situaron en 15,11 €/MWh en enero, un 29% más que en el mismo mes del año pasado. Este incremento responde a la política de seguridad aplicada por Red Eléctrica de España (REE) tras el apagón de abril de 2025, orientada a reforzar la estabilidad del sistema mediante una mayor presencia de generación térmica.

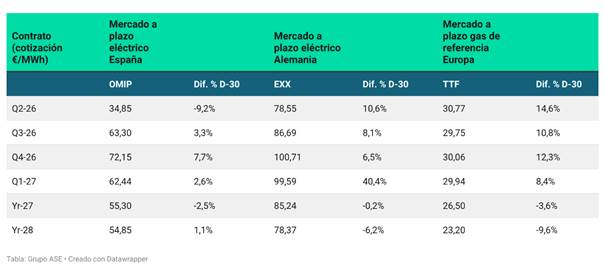

Señales de oportunidad en el mercado de futuros

En este contexto de elevada volatilidad en el mercado diario, el mercado de futuros ofrece una referencia relevante de cara a los próximos meses. El precio de la electricidad para el segundo trimestre de 2026 (Q2-26) en el mercado OMIP se redujo un 9,2% en enero, hasta situarse en 34,85 €/MWh.

Según los modelos de previsión de Grupo ASE, estos niveles de cotización se sitúan en la parte baja de los rangos previstos y reflejan un escenario que ofrece a industria y empresas la posibilidad de contener el coste de la electricidad en la próxima primavera, siempre condicionado a la evolución de las variables climáticas y de mercado.

Repunte puntual del gas en un contexto de menores reservas

El mercado europeo del gas registró en enero un repunte de precios respecto a diciembre, con el TTF promediando 34,19 €/MWh, impulsado por las bajas temperaturas y el descenso de los niveles de almacenamiento, aunque todavía se mantiene por debajo de los niveles del año pasado.

En España, el precio del gas (PVB) se situó en 35,42 €/MWh, por encima del mercado europeo, debido a limitaciones puntuales en la descarga de GNL y a una mayor demanda. Las intensas extracciones redujeron las reservas europeas hasta el 41%, con los tanques de GNL en España en torno al 36% de su capacidad, añadiendo presión al mercado en los episodios de mayor consumo.