Los precios de la electricidad mantienen su senda bajista en septiembre, pese a la concurrencia de factores que, en principio, habrían podido ejercer una presión alcista: el incremento de la demanda eléctrica por efecto de las altas temperaturas (+3,6%), la indisponibilidad de una central nuclear debido a una parada programada y el descenso del 12,9% en la generación eólica.

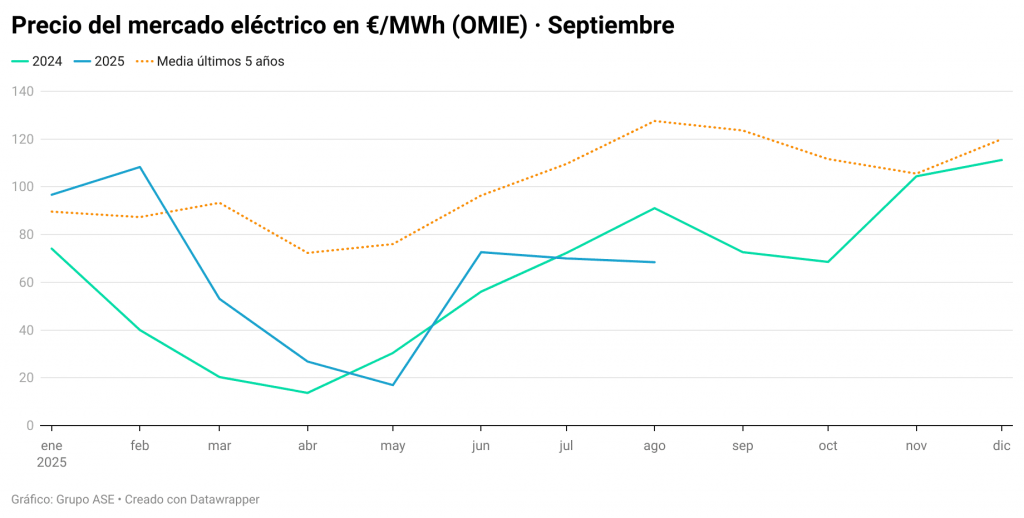

Pese a ello, el precio diario del mercado mayorista (POOL) promedió 61,04 €/MWh en septiembre, anotándose una caída del 10,83% sobre el mes anterior (68,45 €/MWh). Respecto a hace un año, el precio registra una notable caída del 15,9% (72,62 €/MWh).

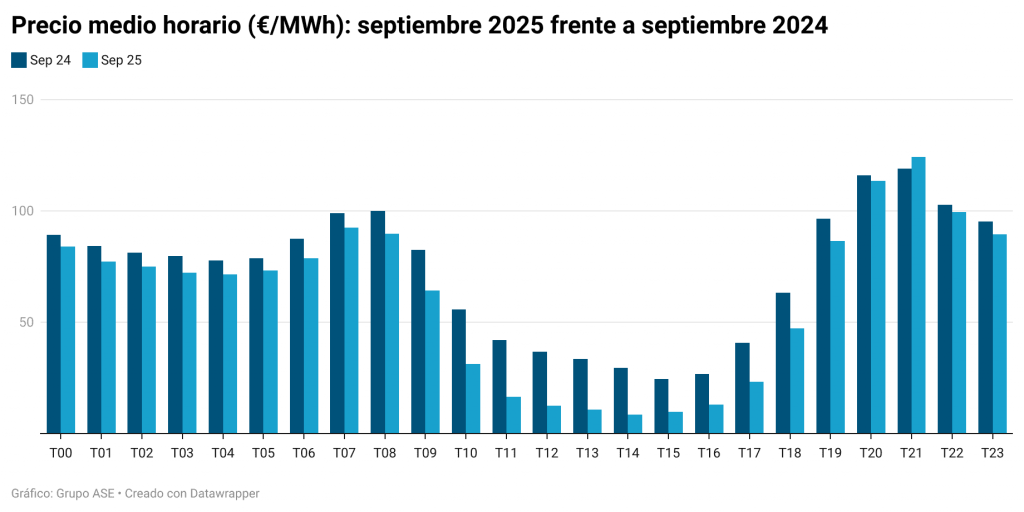

La reducción de los precios en las horas de máxima radiación solar volvió a constituir el principal factor de contención en el mercado diario. En septiembre, los valores registrados en el intervalo de 10:00 a 18:00 horas promediaron 19,20 €/MWh, frente a los 39,23 €/MWh del mismo periodo del año anterior (-54,45%).

Asimismo, se observa una ligera disminución de los precios en el resto de franjas horarias, lo que se asocia directamente con la caída del precio del gas (-14,7%), que ha incrementado la competitividad de los ciclos combinados (CCG) y favorecido la reducción de sus ofertas al mercado diario.

Los costes del sistema suben un 58% en el último año

Los componentes del precio final de la energía o costes del sistema (provisionales) de septiembre se sitúan en 17,56 €/MWh, lo que supone un incremento del 58% sobre el mismo mes del año pasado (10,24 €/MWh). De enero a septiembre de 2025, los costes del sistema promedian 16,48 €/MWh, frente a los 11,53 €/MWh de 2024.

Como ya avanzamos en informes anteriores, los componentes del precio final de la energía (Restricciones PBF, Restricciones TR, Reserva de potencia, Banda Secundaria y Coste de Desvíos) se han incrementado extraordinariamente desde el 28 de abril, día del “apagón”, como respuesta a la política de seguridad de Red Eléctrica de España (REE) para dar más estabilidad al sistema con la mayor presencia de los CCG.

El mayor uso de los CCG frena la generación renovable

En lo que va de 2025, los ciclos combinados han incrementado su producción un 33%, especialmente a partir de abril, coincidiendo con el apagón. Y es que REE parece haber puesto un suelo del 8% de generación procedente de los CCG para garantizar la estabilidad del sistema eléctrico.

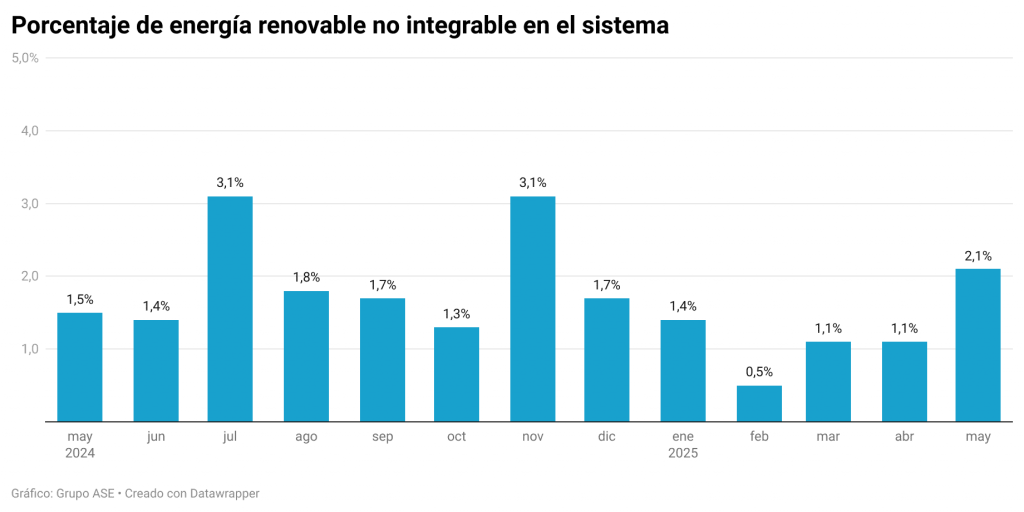

Esta intervención de REE provoca que el porcentaje de energía renovable no integrable en el sistema eléctrico por restricciones técnicas se haya disparado en los últimos meses.

La penetración de las energías renovables variables alcanza su techo

El sistema eléctrico español parece haber alcanzado un límite en la integración de generación renovable variable (eólica y fotovoltaica), situado en torno al 60% de la generación total. Este umbral, observado en los meses de julio y agosto, se ha vuelto a registrar también en septiembre.

El día del apagón, la generación renovable variable alcanzó el 66%. Desde entonces, REE ha reforzado el control de las condiciones de frecuencia y tensión en la red, incrementando la participación de generadores síncronos, como los propios CCG.

Con una demanda muy estancada y con la señal de precio hundida, la generación renovable podría enfrentarse a una notable ralentización de las inversiones durante los próximos años. Sin embargo, el ritmo de incorporación de nueva potencia renovable a la red no se reduce, sino que se ha intensificado.

En septiembre se conectaron 1.765 MW de nueva capacidad fotovoltaica, el equivalente a casi dos centrales nucleares, lo que anticipa que en 2025 podría alcanzarse un nuevo récord de generación renovable instalada.

La demanda eléctrica repunta un 3,6% por el aumento de las temperaturas

La demanda en septiembre aumentó un 3,6% respecto al mismo mes del año anterior. Aunque se trata de un dato positivo, al corregirlo por el efecto de las temperaturas y la laboralidad el crecimiento se reduce a un exiguo 0,6%. El principal factor que continúa impulsando la demanda son las temperaturas. En el acumulado del año, la demanda registra un incremento del 3%, que se modera al 2,4% en términos corregidos.

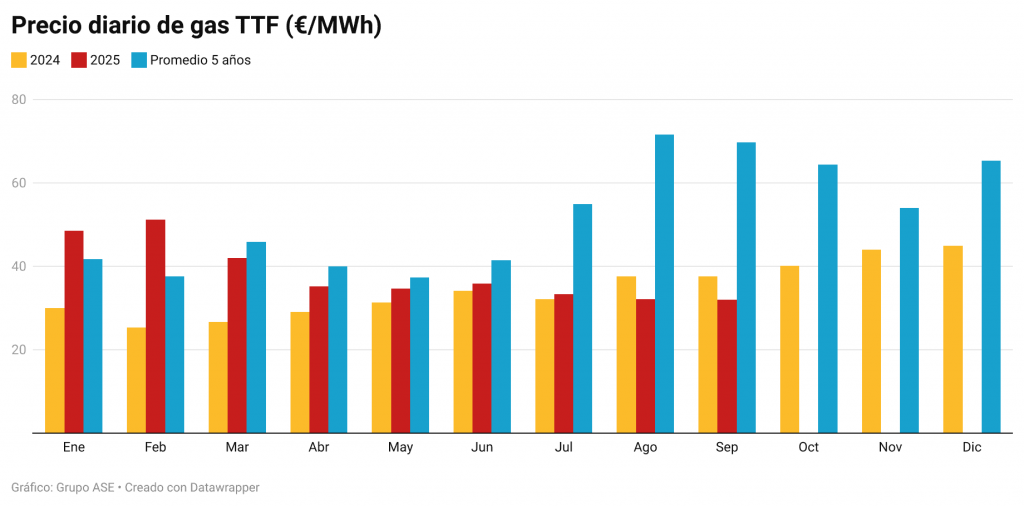

El precio del TTF registra un descenso del 14,7%

El precio del mercado holandés de gas spot, de referencia en Europa (TTF), cerró septiembre por tercer mes consecutivo a la baja, con un promedio de 32,04 €/MWh, un 0,5% inferior al de agosto y un 14,7% más bajo que en el mismo mes del año pasado (37,57 €). Los precios del centro español de gas (PVB) también registraron una reducción que los sitúa en 31,85 €/MWh.

Los fundamentos bajistas siguen fortaleciéndose, como venimos contando en nuestros últimos informes. Los niveles de las reservas de gas en Europa ya superan el objetivo establecido para diciembre del 80% y la oferta de GNL estadounidense sigue incrementándose, mientras la demanda china de gas se debilita, lo que reduce la competencia entre Europa y Asia y los precios del GNL al contado.

Si en octubre se cumplen las previsiones de temperaturas superiores a la media en el noroeste de Europa y se confirma el restablecimiento programado de los flujos del gasoducto noruego, tras la finalización de las tareas de mantenimiento, no puede descartarse una corrección a la baja de los precios del gas hasta final de año, un comportamiento poco habitual en el mercado una vez iniciada la temporada invernal.