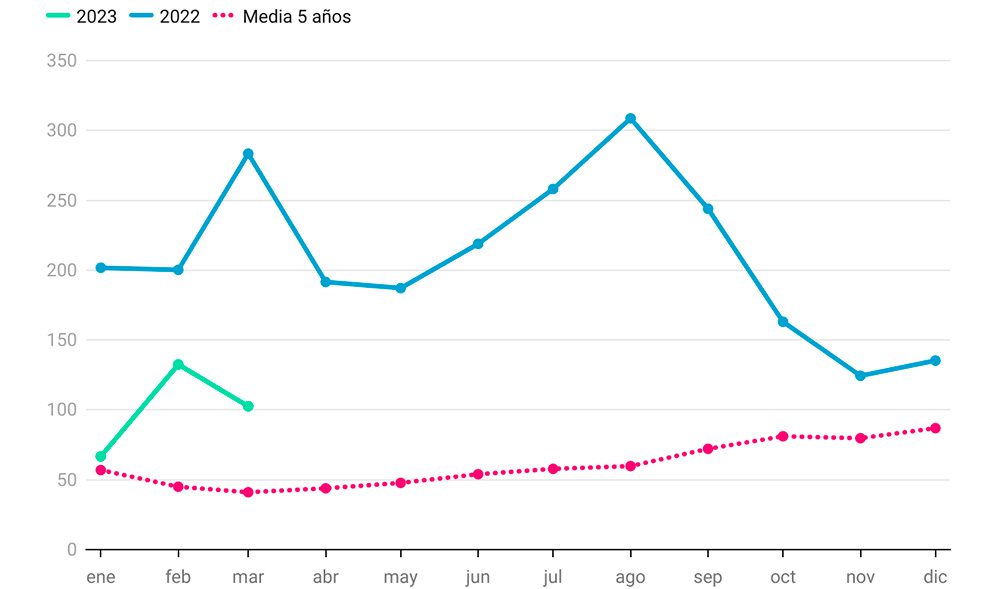

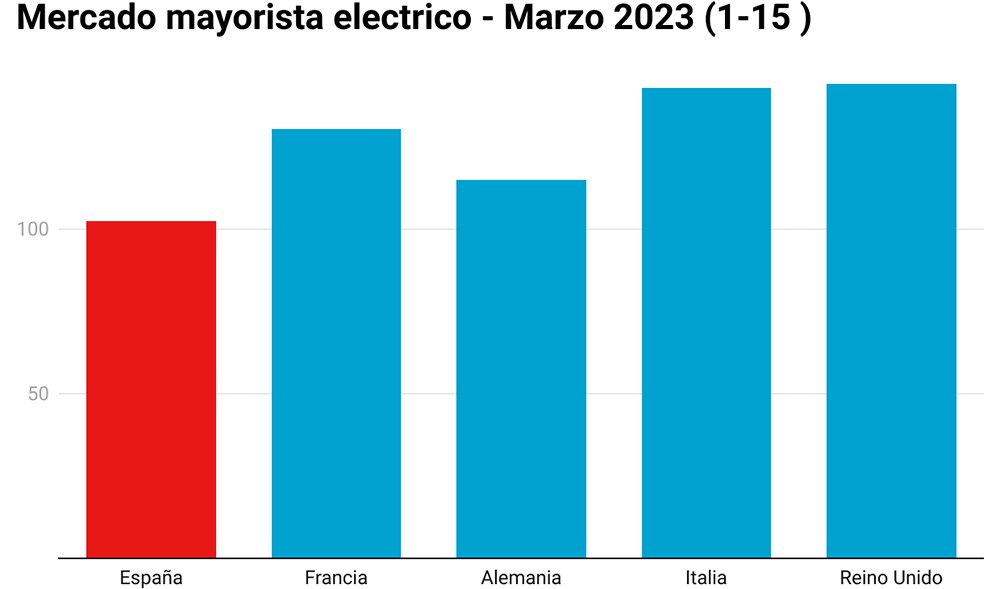

El precio diario del mercado mayorista (POOL) se ha situado en 102,58 €/MWh a 15 de marzo. Desciende un 22,32% respecto a febrero y es 63,80% inferior al de hace un año.

El ajuste de compensación por el ‘tope al gas’ ha sido cero. Como el precio diario del gas español (MIBGAS) ha estado por debajo del «tope” actual, de 60 €/MWh, el mecanismo no ha entrado en funcionamiento y, por tanto, el ajuste para los consumidores ha sido nulo.

El precio de la luz vuelve a ligarse al gas

La reducción del precio diario del gas (MIBGAS) por debajo el tope fijado ha vuelto a ligar el comportamiento de los precios eléctricos a la evolución de los mercados de gas, tanto en España como en los países de su entorno.

Según explican los analistas de Grupo ASE, el gas se ha estabilizado en una horquilla de 45-55 €/MWh y las emisiones rondan los 100 €/tCO2. Por tanto, las ofertas de casación de los ciclos combinados de gas (CCG) se mueven en un rango de 130 – 150 €/MWh en todo el continente.

Solo se ha desvinculado los días con abundante producción eólica en España y Alemania, los países con mayor potencia renovable instalada. El viento, las temperaturas suaves y el aumento de horas de radiación solar han facilitado la reducción del precio eléctrico en ambos países.

La eólica hunde el precio

Cuando la producción eólica es superior a 300 GWh logra desplazar a los CCG menos eficientes, de manera que los precios eléctricos se desacoplan de los del gas. En los últimos cinco años solo se ha alcanzado esa producción el 6,7% de los días. Pero hay que tener en cuenta que la potencia eólica instalada ha crecido un 6,8% en el último año, hasta alcanzar los 29.994 MW. Así, ya es la tecnología con más potencia instalada del mix, al superar a los CCG, que disponen de 26.250 MW.

Durante la segunda semana de marzo, la producción eólica ha sido especialmente abundante y ha hundido los precios. De hecho, en algunas horas se registraron precios cercanos a cero. Y esto ha sucedido, casi siempre, coincidiendo con las horas de radiación solar, cuando la suma de eólica, fotovoltaica y nuclear reducen el hueco térmico (CCG + carbón), de manera que las centrales térmicas y de CCG solo tienen que intervenir para aportar seguridad al sistema.

La producción fotovoltaica ha crecido un 28% en el último año y ha aumentado su potencia instalada un 35% hasta alcanzar los 20.108 MW. Por eso, precisamente, las mayores caídas del precio eléctrico suceden durante las horas de radiación solar.

Reducción del precio al final de marzo

La previsión de producción eólica indica que la semana que viene se iniciará con precios en niveles de 135-145 €/MWh. Sin embargo, a partir del viernes 24, se espera un aumento de la producción eólica y podríamos ver, otra vez, un brusco descenso.

El precio del gas en TTF se consolida por debajo de 50 €/MWh, pero…

El contrato de gas TTF del mes frente, el más negociado en Europa, continúa con su tendencia bajista y ha roto a la baja la barrera de los 45 €/MWh. Los fundamentos de este descenso se encuentran en los altos niveles de almacenamiento y en las elevadas importaciones de GNL de meses pasados, a lo que se ha unido la disminución del mantenimiento en las instalaciones de los gaseoductos noruegos.

El precio spot del TTF durante los primeros 15 días de marzo ha sido de 47,86 €/MWh, tras un cierto repunte entre los días 11 y 13, a consecuencia de temperaturas más bajas y de las huelgas en las terminales francesas de GNL. El precio spot español se ha situado en 47,47 €/MWh, con una ligera prima de descuento.

El 14 de marzo las reservas de gas europeas se encontraban al 56,2% de su capacidad, un 30% por encima del año pasado en estas fechas. Si se mantiene la tendencia actual, tanto de la oferta como de la demanda, podríamos esperar que terminen el invierno por encima del 50%.

De ser así, este próximo verano no debería ser tan duro para Europa como lo fue el del año pasado, cuando, en agosto de 2022, el precio del gas llegó a superar los 250 €/MWh para atraer los cargamentos de GNL, imprescindibles para rellenar las reservas de gas para el invierno.

No obstante, los analistas de Grupo ASE alertan de que en un contexto de incertidumbre como el actual, conviene no subestimar los riesgos relacionados con la meteorología, las interrupciones imprevistas, el volumen de demanda de gas para la generación de electricidad o la reanudación de la demanda industrial en Asia y en Europa.

Aunque continúa remitiendo la crisis del gas y la electricidad en Europa, los analistas de Grupo ASE recuerdan que los precios eléctricos siguen muy por encima de sus rangos históricos. El actual contexto se mantiene incierto y cambios relativamente pequeños (por ejemplo, un nuevo retroceso en los flujos rusos, interrupciones de la oferta de GNL o la recuperación de la demanda china) podrían provocar grandes oscilaciones de precio y un resurgimiento de la volatilidad.

—

Gráficos: Grupo ASE