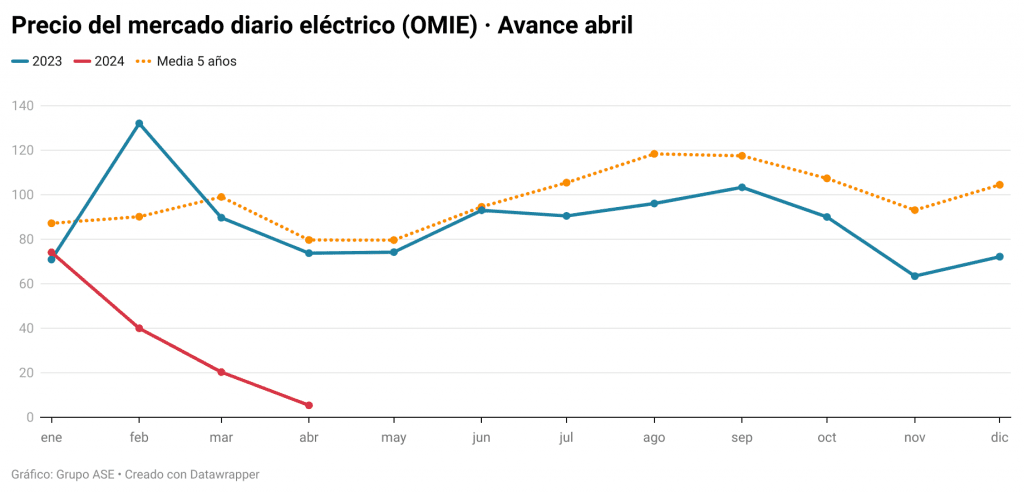

Hasta el día 17, el precio diario del mercado mayorista (POOL) español de abril se sitúa en 5,40 €/MWh, el mínimo desde que hay registros para un periodo tan prolongado. Los analistas de Grupo ASE destacan que casi en el 50% de las horas el precio ha sido cero o inferior.

En 84 horas (20,6% del total) se han registrado precios negativos (entre 0 y -1 €/MWh) y el precio medio entre las 11:00 y las 17:00 horas ha sido de -0,08 €/MWh. También hubo otras 117 horas (28,7%) con precios “cero”. Aunque los precios negativos son simbólicos, reflejan que hay tal exceso de oferta renovable que algunos generadores prefieren producir a desconectarse, para evitar los costes que ello puede implicar.

La climatología también rebaja el precio spot de la electricidad en Europa

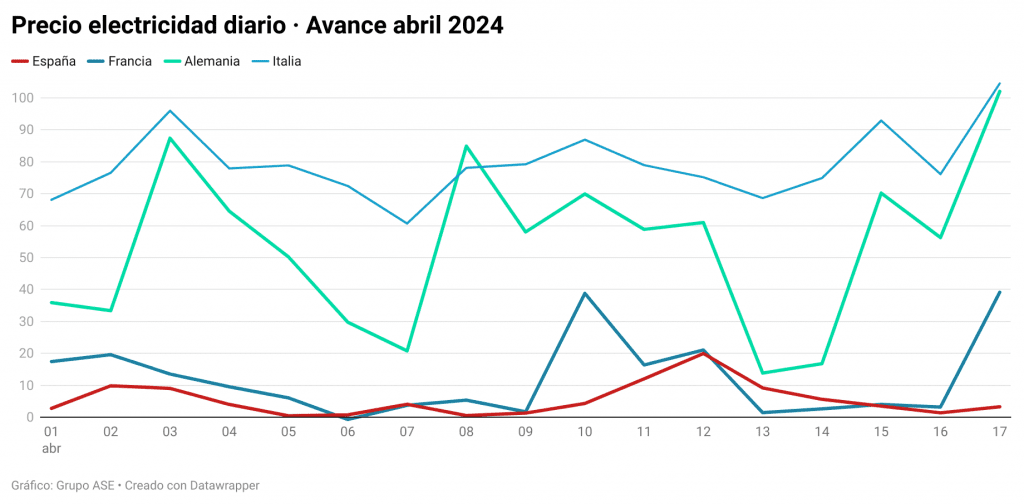

A pesar del aumento de los precios de las principales commodities (gas, carbón y emisiones de CO2), la combinación de baja demanda con condiciones climatológicas muy favorables para eólica e hidráulica ha provocado caídas generalizadas en los precios spot de los mercados eléctricos europeos. En todo caso, mucho más altos que los de la península.

Alemania ha registrado un precio medio de 53,73 €/MWh, Italia de 79,15 €/MWh, Holanda de 50,17 €/MWh y Reino Unido de 48,09 €/MWh. Sólo Francia, gracias a un excedente de energía hidráulica y a la mejora de la generación nuclear, se acerca a España con un precio de 11,92 €/MWh, (que duplica al español).

España muestra un patrón único frente al resto de Europa, impulsado por la generación solar y por una elevada carga base de energía nuclear. En los últimos meses, eólica e hidráulica han experimentado un fuerte incremento, generando un exceso de oferta que no ha sido capaz de absorber nuestra limitada capacidad de interconexión y que ha provocado el hundimiento de los precios. Actualmente, la clave es la hidráulica.

La hidráulica lidera nuestro mix

La energía hidroeléctrica se ha convertido en la superestrella de esta primavera. Los embalses de las cuencas del Duero y del Miño, donde se concentra el 60% de la capacidad hidroeléctrica española (unos 10.000 MW), se encuentran al 90% de su capacidad, lo que les fuerza a aliviar agua y a aumentar su producción.

En lo que va de abril, la generación hidroeléctrica se ha situado en un promedio de 152 GWh diarios y ha liderado el mix de generación con el 23,3% del total. Su producción ha superado en un 206% la de 2023 y en un 39% su promedio de los últimos cinco años.

Según los analistas de Grupo ASE, es una situación excepcional, que acabará con la llegada del verano. La producción hidráulica volverá a los rangos estacionales estivales, mucho más reducidos que los actuales.

Fotovoltaica y eólica reducen su aportación

A pesar de que la potencia fotovoltaica instalada (26.000 MW) se ha incrementado un 20,6% respecto a la de hace un año (21.562 MW), en esta primera parte de abril ha descendido la producción fotovoltaica un 1,1% frente a abril de 2023. La climatología no justifica este descenso, por lo que los analistas de Grupo ASE apuntan a probables vertidos técnicos y económicos.

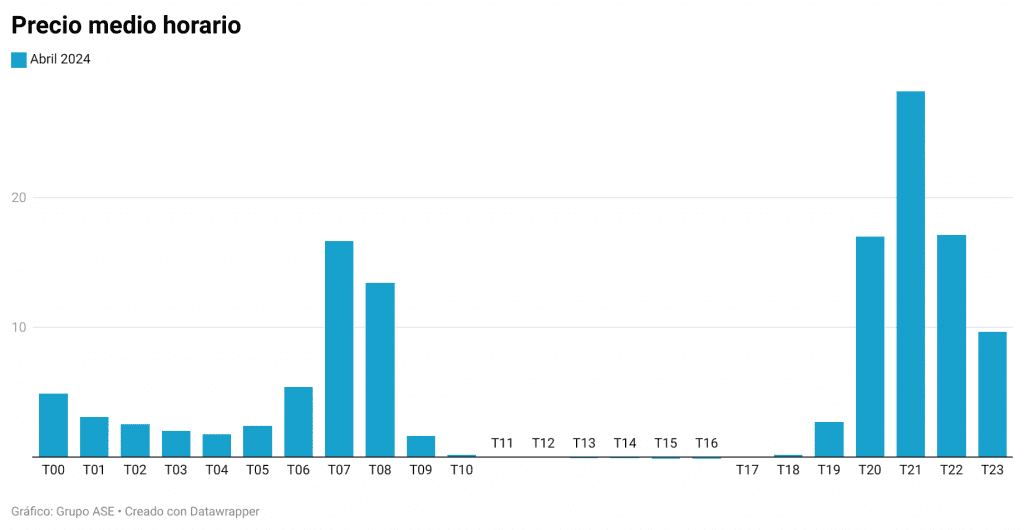

Como se están dando precios negativos en el mercado diario en las horas solares, es posible que muchas centrales se estén quedando fuera de la casación, aunque en este momento no puede comprobarse porque OMIE no publica los detalles del resultado de la subasta diaria hasta tres meses después.

La producción eólica también ha visto muy mermada su generación. Un 19,2% respecto a hace un año y un 7,3% en comparación con su promedio de los últimos cinco años. También es probable que los vertidos económicos y técnicos sean responsables de este fuerte descenso.

Dos centrales nucleares siguen desconectadas del sistema. La Almaraz II está en parada programada y la de Ascó II notificó una parada automática el 7 de abril. Desde finales de febrero, cuando comenzó el hundimiento de los precios, el parque nuclear viene trabajando al 68% (4.837 MW) respecto a su capacidad a plena carga (7.081 MW).

El saldo exportador de España se reduce y presiona aún más los precios

Al fuerte incremento de oferta renovable en España (+ 14,8%), también se ha sumado una mejora de la oferta de generación de nuestros vecinos (Francia y Portugal).

Francia está recuperando su producción nuclear, aunque todavía está lejos de sus niveles históricos, pero su producción hidráulica se ha disparado. Los niveles de nieve en los Alpes han alcanzado máximos históricos y obligan a desembalsar, ante la inminente afluencia de agua, aumentando su producción hidráulica.

En Portugal, las condiciones climatológicas favorables también se han reflejado en un aumento de su generación renovable, de la que es muy dependiente su mix energético. La generación hidráulica en Portugal se ha incrementado un 165% (2,07 TWh) hasta cubrir el 40% de la demanda. Por su parte, la eólica ha crecido un 37% (1,58 TWh), respondiendo a un 30% de la demanda.

Las menores necesidades de nuestros vecinos han reducido las exportaciones de España. Un 77% (-61.149 MWh/ día) en marzo y un 84,5% (-64.024 MWh/día) en abril. No poder exportar nuestro excedente de oferta renovable ha terminado de hundir el precio de la electricidad en España durante los dos últimos meses.

España importa electricidad en las horas pico y exporta durante el día

Si analizamos horariamente los intercambios de electricidad con nuestros vecinos, España es fuertemente exportadora en las horas de máxima radiación solar, lo que resulta lógico dado nuestro enorme potencial.

Sin embargo, a los analistas de Grupo ASE les llama la atención lo que está ocurriendo en las últimas semanas. Gracias al incremento de oferta renovable de Portugal y a la mejora de la nuclear en Francia, España está importando electricidad en las horas pico de demanda, a precios muy bajos.

Por eso los ciclos combinados de gas (CCG) apenas están entrando al sistema. Porque cuando desaparece la oferta de generación solar, el hueco lo están aprovechando otras tecnologías (como la hidráulica) con un exceso de oferta y las importaciones (a precios muy bajos). La actividad de los CCG ha descendido un 23,1% respecto a abril del año pasado y sólo han aportado el 6,8% del mix.

Previsión para final de abril: los precios seguirán hundidos

Las previsiones de generación eólica indican un posible incremento de su producción para la última semana de abril (cerca de 200 GWh/día). Esto, unido a la baja demanda estacional y a la elevada expectativa de generación hidráulica y solar, mantendrá los precios en niveles muy bajos.