")

José Ramón Díaz de los Bernardos

El Consejo Oleícola Internacional (COI) ha actualizado los datos del Mercado Mundial del Aceite de Oliva y las Aceitunas de Mesa. La producción de aceite de oliva se ha triplicado en los últimos 60 años alcanzando en la pasada campaña 2022/23 las 2.760.000 toneladas.

La producción mundial aumenta un 32%

Según datos oficiales de los países y estimaciones de la Secretaría Ejecutiva del COI, la producción mundial de la campaña 2024/25 se estima que ronde las 3.375.500 toneladas, que supondrá un aumento del 32% respecto a la campaña anterior. Las importaciones y exportaciones se estiman que se encuentren por encima de las 1.200.000 toneladas. El conjunto de países productores de la UE prevén una producción que llegará a 1.973.000 toneladas, un 29% más. En el resto de los países miembros del COI se estima que produzcan un total de 1.220.000 toneladas (+40%).

Cooperativas Agroalimentarias pide prudencia a los agricultores individuales que venden la aceituna “cuanto antes” ya que provoca que los compradores ante esa oferta masiva retrasen sus compras y baje el precio.

Máxima incertidumbre y caída de precios

En este momento de la campaña, la actividad fundamental de las cooperativas más que la venta de aceite se centra en atender a sus socios agricultores en la recepción y el procesado de las aceitunas que están siendo recolectadas.

Sin embargo, observan que hay un gran número de agricultores que están tomando la decisión individual de venta de su aceite. En un contexto de máxima incertidumbre y caída de precios, la tendencia natural de estos agricultores es vender cuanto antes para intentar beneficiarse de los precios antes de que bajen, lo que provoca que los compradores ante esa oferta masiva retrasen sus compras y baje el precio, tal y como está pasando, y en esos movimientos no están participando las cooperativas.

Si a esta situación se suma la disponibilidad de 200.000 toneladas de aceite en Portugal, en su gran mayoría producido en superintensivo y que juegan en el mercado español a todos los efectos.

Si tenemos en cuenta las 520.000 toneladas que se producen en España fuera de las cooperativas, más las 100.000 toneladas que se importan, «centrar la estrategia en lo que hacen las cooperativas es absolutamente ridículo».

La evolución drástica del mercado a la baja en las últimas semanas carece de justificación si se analizan los datos disponibles a 30 de noviembre, llegando a límites de precio en estos momentos que están por debajo de la rentabilidad de las explotaciones de un gran número de nuestros socios productores y que no podemos asumir como cooperativas.

Las existencias a 30 de noviembre eran de 321.150 toneladas son las más bajas desde la campaña 2018/19, inferiores en 57.751 toneladas a la de estas mismas fechas el año pasado; los rendimientos industriales de la aceituna recogida hasta la fecha se sitúan entre el 15 y el 17%, muy por debajo de la media de rendimiento con los que se han calculado los aforos, con lo que cabría esperar una menor cosecha de la estimada.

Lluvias escasas y primeras heladas

No ha llovido durante el mes de noviembre y las previsiones apuntan a que no lo va a hacer estos últimos días de diciembre, lo que va a provocar que los árboles queden en malas condiciones para la próxima campaña. Todo esto sumado a la vecería natural del olivo, y a esto se une las primeras heladas que en Castilla-La Mancha. La primera, se registró el día 9 de diciembre y que ha supuesto un “palo” muy grande para el olivo y para la aceituna, ya que esta última ha perdido más de la mitad de su peso y su aspecto ha pasado a una aceituna arrugada.

Desde Cooperativas Agroalimentarias de España defienden que la mejor herramienta para ordenar la oferta y garantizar un precio justo es la integración de los agricultores en cooperativas. Estas estructuras de comercialización concentran la oferta, aumentan el poder de negociación y aseguran que los beneficios empresariales redunden directamente en las liquidaciones de sus socios/as

Desde Andalucía piden a Competencia que investigue la drástica bajada del precio en origen del aceite de oliva tras comprobarse que el precio del aceite ha pasado en unas semanas de 8 euros a poco más de 3.

La Coordinadora andaluza de COAG pidió al Gobierno que fuerce una investigación de la Comisión Nacional de los Mercados y la Competencia de posibles acuerdos en la compraventa de aceite de oliva en origen, ante la sospecha de que se están forzando los precios drásticamente a la baja, incluso por debajo de los costes de producción.

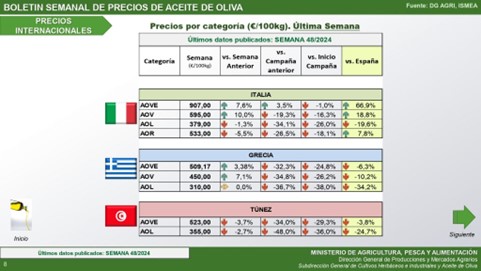

Precios por los suelos

Los últimos datos de PoolRed con precios medios de la última semana ponen de manifiesto que el precio del aceite de oliva ha pasado en pocas semanas de 8 euros en origen a poco menos de 4. Según los últimos datos del sistema Poolred y en Infaoliva de los dos últimos días registrados, calculados según la media de retirada en los últimos 15 días, el precio en origen del aceite de oliva virgen extra fue de 4.000 euros la tonelada; el virgen de 3.85 euros la tonelada y el lampante de 3.58 euros la tonelada. Cabe destacar que se han registrado operaciones de estas categorías por debajo de esta media.

Como podemos observar y desgraciadamente estamos viviendo una bajada artificial del precio del aceite, y toda sospecha apunta a que podrían estar realizando acuerdos comerciales forzando a la baja el precio de forma artificial, sobre todo cuando los datos de cosecha a nivel mundial muestran que la producción final que se recoja dará para abastecer el mercado durante un año.

En Castilla-La Mancha se espera una campaña 2024/25 en la que la disponibilidad de aceite de oliva no alcanzará para cubrir la demanda.

A pesar del moderado aumento de producción a nivel nacional (hasta 1.289.000 toneladas) y regional (hasta 135.000 toneladas), destaca el bajísimo nivel de stock de inicio de campaña del que se parte, 186.304 toneladas, según las declaraciones realizadas a la Agencia de Información y Control Alimentaria por parte de todos los operadores. La media de stock de enlace de las últimas 5 campañas es de 474.459 toneladas, casi 300.000 toneladas por encima de las existencias finales de la campaña 2023/24, y este es un dato enormemente relevante para los mercados

Las bajas previsiones de cosecha en Italia, principal comprador de aceite español, y la esperada recuperación del mercado y del consumo, hacen que las salidas previstas, consecuencia del estímulo del mercado interior y de la exportación, alcancen 1.460.000 toneladas, todavía por debajo de la media de las campañas previas a los dos años de caída de producción.

Cooperativas Agroalimentarias de Castilla-La Mancha califica dicha campaña como de recuperación en la que continuará la alta demanda de aceite frente a una disponibilidad que no alcanza para atender el mercado a los niveles normales, y que se reflejará de nuevo, en un nivel bajo de existencias finales de campaña que el MAPA establece en 256.000 toneladas. Destacará como primera provincia productora Ciudad Real (con un 47%), seguida de Toledo (37%), tras ella en nivel de producción Albacete (10% de la cantidad regional), luego Cuenca (4,5%) y por último la provincia de Guadalajara (1,5%).